25/07/2025

Consejos para el manejo de los créditos y de las deudas: el “consultorio” de Cecilia Boufflet

Fuente: telam

El financiamiento bancario muestra señales de recuperación tras años de crisis, pero el aumento de la morosidad y la desigualdad en el acceso a préstamos plantean nuevos desafíos para los hogares de menores ingresos

>El crédito al sector privado en Argentina experimentó un crecimiento notable en los últimos meses, pasando de representar apenas el 4% del Producto Bruto Interno (PBI) en diciembre de 2023 a alcanzar el 10% en la actualidad. Este salto, que marca una recuperación tras años de crisis e inflación elevada, viene acompañado de un fenómeno que preocupa a bancos y usuarios: el aumento de la morosidad, especialmente en el uso de tarjetas de crédito y entre los sectores de menores ingresos. Así lo analizó la columnista Cecilia Boufflet en una reciente emisión de Infobae en Vivo, donde abordó las cifras, los cambios en la lógica del endeudamiento y ofreció recomendaciones prácticas para quienes buscan manejar sus finanzas personales en este nuevo escenario.

El crédito al sector privado en Argentina tocó un mínimo histórico a fines de 2023, cuando apenas representaba el 4% del PBI. En comparación, Chile ostenta un nivel de crédito equivalente al 90% de su PBI y Brasil supera el 60%. “La cantidad de préstamos que había en la Argentina al sector privado era prácticamente nula”, explicó Boufflet, subrayando la magnitud de la brecha regional.El contexto de altísima inflación y crisis económica había llevado a los bancos a restringir severamente el otorgamiento de créditos, limitando el acceso a un grupo reducido de clientes considerados de bajo riesgo. Sin embargo, en los últimos meses, la desaceleración de la inflación y una mayor estabilidad macroeconómica impulsaron una reapertura del crédito. “Hoy está en alrededor del 10% del PBI, más que se duplicó, creció mucho, sigue siendo bajísimo, tiene muchísimo recorrido por delante”, señaló la columnista.El crecimiento del crédito en Argentina no ha sido homogéneo en todos los segmentos. De acuerdo con el análisis de Boufflet en Infobae, la morosidad muestra comportamientos dispares según el tipo de préstamo. En el caso de los créditos personales, la tasa de mora ronda el 4,1%. “La mora de créditos personales es baja. Está bien, digamos. Es un poco más alta de lo que venía, pero sigue siendo baja”, afirmó la especialista.

Sin embargo, el panorama cambia drásticamente al analizar la morosidad en tarjetas de crédito. Según datos de un banco de gran representación citados por Infobae, la mora en este segmento “más que duplicó” en los últimos meses, alcanzando el 5,8%. Este incremento se atribuye, en parte, a la ampliación del crédito a nuevos clientes y a la modificación de los hábitos de consumo y pago tras la desaceleración inflacionaria.

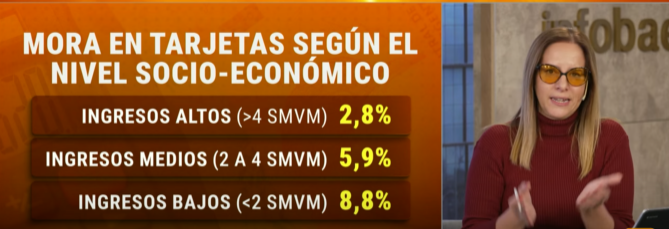

Uno de los aspectos más relevantes del informe es la segmentación de la morosidad según el nivel de ingresos. Boufflet expuso que, en el segmento de mayores ingresos —personas con salarios superiores a 3 millones de pesos—, la mora en tarjetas de crédito se ubica en el 2,8%. Para quienes perciben ingresos medios y cobran su sueldo en la entidad financiera, la tasa asciende al 5,9%.Este fenómeno evidencia que el aumento del crédito no beneficia de igual manera a todos los sectores y que los hogares de menores recursos enfrentan mayores dificultades para cumplir con sus compromisos financieros.

La desaceleración de la inflación en Argentina ha modificado la lógica tradicional del endeudamiento, especialmente en el uso de tarjetas de crédito y compras en cuotas. Boufflet explicó en Infobae que, durante los años de alta inflación, los consumidores se animaban a financiar compras en cuotas fijas porque sabían que el valor real de esas cuotas se reduciría con el tiempo. “Vos te animabas a una cuota de diez porque sabías que dentro de dos o tres meses esa cuota ya te iba a ser irrelevante”, describió.En su columna para Infobae, Boufflet ofreció una serie de recomendaciones para quienes buscan ordenar sus finanzas personales y evitar caer en situaciones de sobreendeudamiento. El primer consejo es la importancia de contar con un fondo de emergencia antes de asumir compromisos de largo plazo, como un crédito hipotecario. “Hay que armar un fondo de emergencia antes de meterse en un crédito hipotecario”, enfatizó.

En el contexto argentino, donde la volatilidad es alta, Boufflet sugirió que el fondo de emergencia cubra al menos dos o tres meses de gastos fijos, incluyendo el pago de la tarjeta de crédito, el supermercado y otros compromisos esenciales. “Si tenés 1 millón de pesos por mes, tenés que acumular 3 millones de pesos y guardarlos en un fondo de emergencia”, ejemplificó. Para resguardar ese dinero, recomendó opciones conservadoras como fondos comunes de inversión o plazos fijos, evitando mezclarlo con cuentas de uso cotidiano.Sobre el uso del descubierto bancario para cancelar la tarjeta de crédito, Boufflet advirtió que esta estrategia solo resulta conveniente si se puede cubrir el descubierto en pocos días, ya que la tasa de interés suele ser más alta y puede generar una “bola de nieve” difícil de controlar.

En cuanto a la conveniencia de tomar un préstamo personal para saldar la deuda de la tarjeta, la recomendación es comparar las tasas de interés y optar por el crédito personal solo si la tasa es más baja y el plazo es corto. “Si te conviene ahora pagar la tarjeta de crédito y la tarjeta de crédito la cortas al medio, la prende fuego porque si no vas a tener la cuota del crédito personal y vas a tener en tres meses de nuevo problema con la tarjeta de crédito”, ilustró Boufflet.Durante el consultorio de Infobae en vivo, Boufflet respondió a inquietudes habituales del público. Sobre cómo determinar si una tasa de interés es razonable, sugirió comparar la tasa ofrecida con la inflación proyectada. “La tasa de interés debería ser ocho, diez, 12% por encima de la inflación”, indicó, y advirtió que tasas superiores al 15% por encima de la inflación solo serían aceptables para créditos de muy corto plazo.

Fuente: telam

Compartir

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno!

Capricornio

CAPRICORNIO (del 22 de diciembre al 20 de enero)

El curso de los eventos del día de hoy te enseñará lecciones clave a ser aplicadas en tu ambiente laboral. Asimílalas. No pienses en el amor como algo que coarta las libertades. Velo como la forma de experimentar sentimientos inenarrables. La integridad en el ambiente laboral es difícil de verse. Alégrate por el éxito de tus compañeros de trabajo.Sugerencia: No permitas que te manejen tu libertad para tomar decisiones. Esto terminará por acabar con tu confianza y autoestima. Válete por ti mismo.